Perfekt für alle privaten Vermieter.

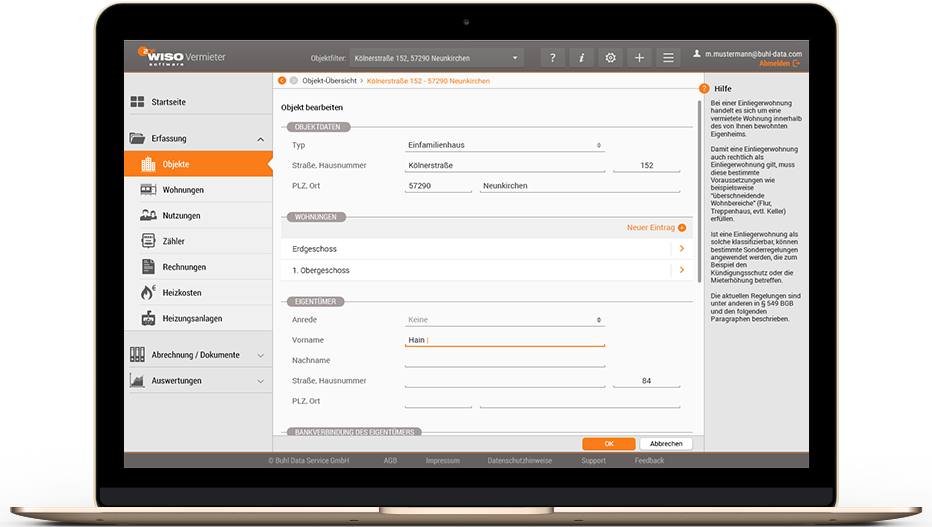

Sie vermieten eine Einliegerwohnung, ein Einfamilienhaus, Wohnungen in Mehrfamilienhäusern oder Eigentumswohnungen? WISO Vermieter-Web rechnet Ihre Mietneben- und Heizkosten ab. Schnell, sicher und zuverlässig in nur drei einfachen Schritten. Da finden sich auch Einsteiger schnell zurecht.

WISO Vermieter-Web ist die optimale Lösung, wenn Sie…

- privat vermieten.

- Einliegerwohnung, Einfamilienhaus, Wohnungen in Mehrfamilien-

häusern oder Eigentumswohnungen besitzen. - die Mietnebenkosten für Ihre Mieter selbst abrechnen.

- Heizkosten selbst oder über einen Dienstleister abrechnen.

- Kostenanteile und Umlagen automatisch ermitteln wollen.

- immer auf dem aktuellen Rechtsstand sein möchten.